赤壁市教育局2018年度部门决算公开

目 录

第一部分 部门概况

一、部门职责

二、机构设置

第二部分2018年度部门决算表

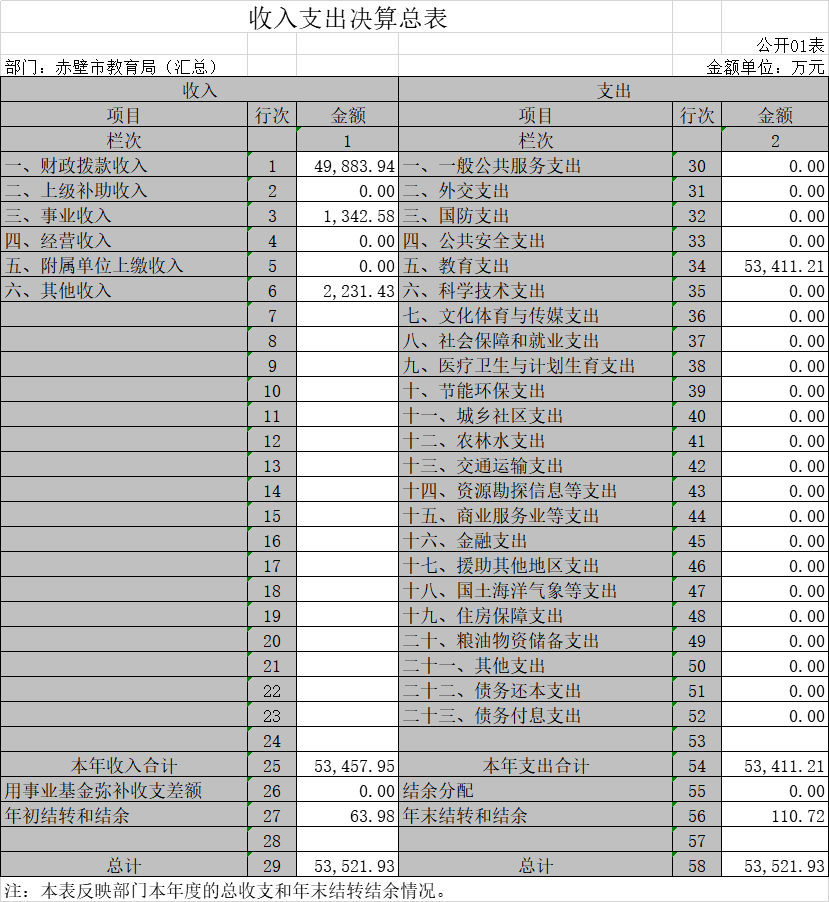

一、收入支出决算总表

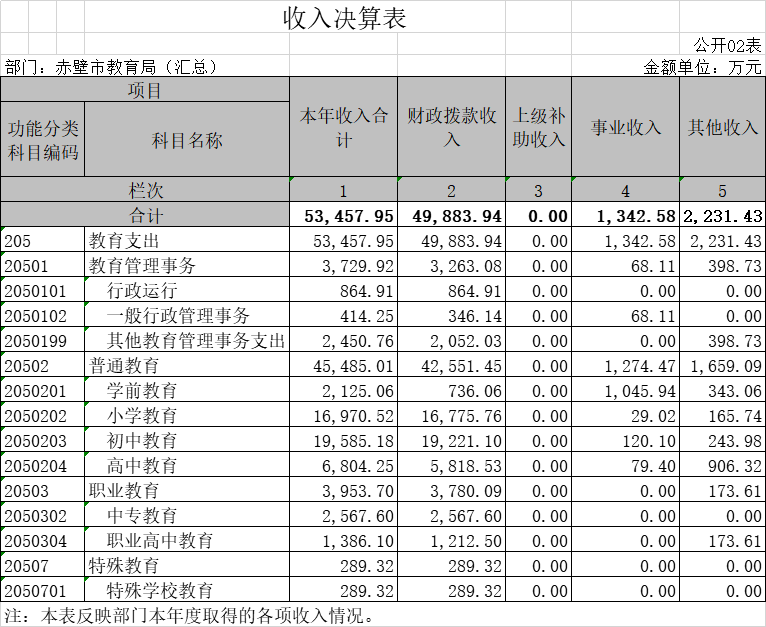

二、收入决算表

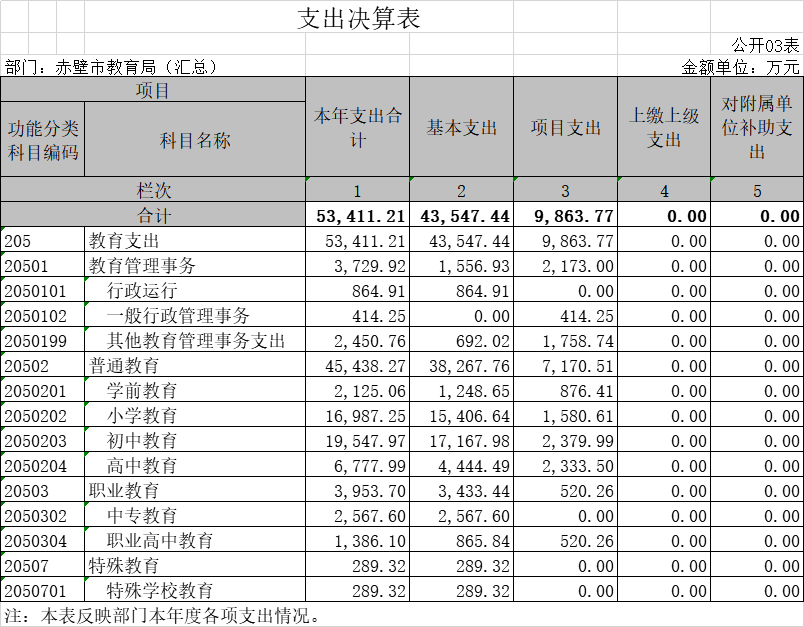

三、支出决算表

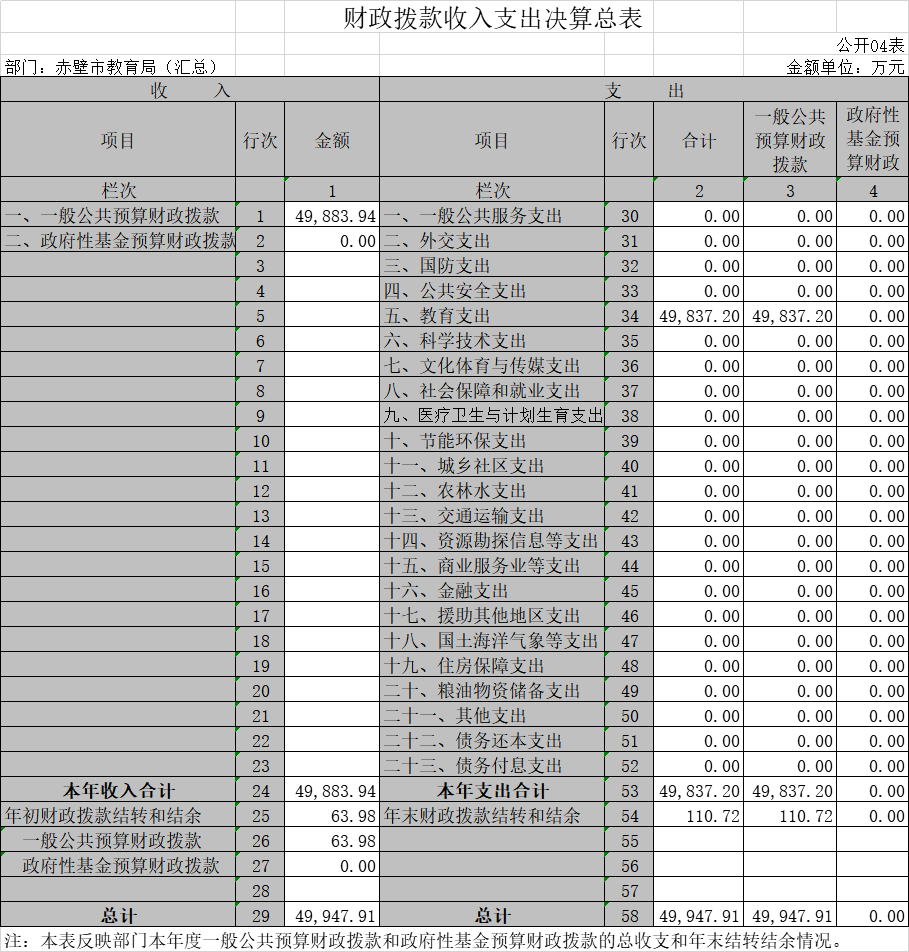

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

第三部分2018年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、一般公共预算财政拨款“三公”经费支出决算情况说明

八、预算绩效情况说明

九、其他重要事项情况说明

第四部分 名词解释

第一部分部门概况

一、部门职责(单位“三定”方案)

1、贯彻执行党和国家关于教育改革与发展的各项方针、政策;编制全市教育事业的发展规划,拟定教育事业发展的重点、速度、规模和步骤,指导、协调、监督教育规划和计划的实施。

2、负责全市各级各类教育的统筹规划和协调管理;指导协调全市各级各类学校的教育、教学改革。

3、负责本部门教育经费的统筹管理;督促全市教育经费的筹措和使用;组织指导资助贫困家庭学生工作。

4、负责推进义务教育均衡发展和促进教育公平,负责义务教育的宏观指导与协调;指导普通高中教育、幼儿教育、特殊教育工作,全面实施素质教育;督促检查全市中等和初等教育各类学校的办学标准、教学基本要求、教学基本文件的落实情况。

5、负责组织和指导对中等及中等以下教育、扫除青壮年文盲工作的督导检查和评估验收工作;组织指导对基础教育发展水平、质量的监测工作。

6、指导以就业为导向的职业教育的发展与改革;负责全市职业教育的统筹管理;指导中等职业教育教学改革;负责全市中等职业学校学籍管理和教学管理。负责民办教育的管理工作。

7、指导全市中等职业学校、中小学校、幼儿机构思想政治教育工作、德育工作、体育卫生与艺术教育及国防教育工作。

8、主管全市教师工作;组织实施各级各类教师资格证书制度;统筹规划学校教师和管理人员队伍建设;与有关部门一起做好全市教师专业技术职务的评审工作;指导全市教育系统人才队伍建设。

9、按干部管理权限,负责全市中小学校长的推荐、考核、任用工作。统筹管理全市各类学历教育的招生考试工作,会同有关部门编制并监督实施全市高等教育、中等教育、技术教育的招生计划,协调管理招生工作。

10、指导、协调全市各级各类学校的后勤工作、电化教育、信息化建设以及教学仪器设备和图书资料的装备工作;负责全市教育基本信息统计、分析、发布;指导有关的教育学会、协会工作。

11、贯彻执行国家语言文字工作的方针、政策;编制全市语言文字工作中长期规划;组织协调对语言文字规范和标准的监督检查;指导推广普通话工作、普通话师资培训和测试工作。

12、承办上级交办的其他工作。

二、机构设置

从决算单位构成看,本部门决算包括:局机关、局二级单位、中职学校、中小学。

纳入本部门2017年度部门决算编制范围的二级预算单位包括:

1、教育局二级单位:市招生委员会办公室、市教学研究室、市教育技术装备站、市青少年校外活动中心、市教育局后勤管理办公室、市贫困学生资助管理中心、市学生安全管理办公室。

2、中职学校:市职教中心、蒲圻师范。

3、中小学:赤壁市第一中学、蒲圻高中、车埠高中、第一初级中学、第五初级中这、实验中学、实验小学、第二实验小学、蒲圻办事处初级中学、赤马港学校、陆水湖中学、蒲纺一中、茶庵岭镇中学、赵李桥镇中学、新店镇中学、余家桥乡中学、赤壁镇中学、黄盖湖中学、柳山湖小学、车埠镇中学、神山镇中学、官塘驿镇中学、中伙铺镇中学。

第二部分2018年度部门决算表

第三部分2018年度部门决算情况说明

一、收入支出决算总体情况说明

2018年度收、支分别总计53457.95万元和53411.21万元。与2017年相比,收、支总计各减少3294.91万元和3423.78万元,分别减少5.8%和6%。收入和支出主要是减少学校基本建设等支出。

二、收入决算情况说明

本年收入合计53457.95万元,其中:财政拨款收入49883.94万元,占93.3%;上级补助收入0万元,占0%;事业收入1342.58万元,占2.5%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入2231.43万元,占4.2%。

三、支出决算情况说明

本年支出合计53411.21万元,其中:基本支出43547.44万元,占81.5%;项目支出9863.77万元,占18.5%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

四、财政拨款收入支出决算总体情况说明

2018年度财政拨款收、支分别总计49883.94万元和49837.2万元。与2017年相比,财政拨款收、支总计各减少5103.68万元和5223.03万元,减少9.3%和9.5%。收入支出主要是减少学校基本建设等支出。

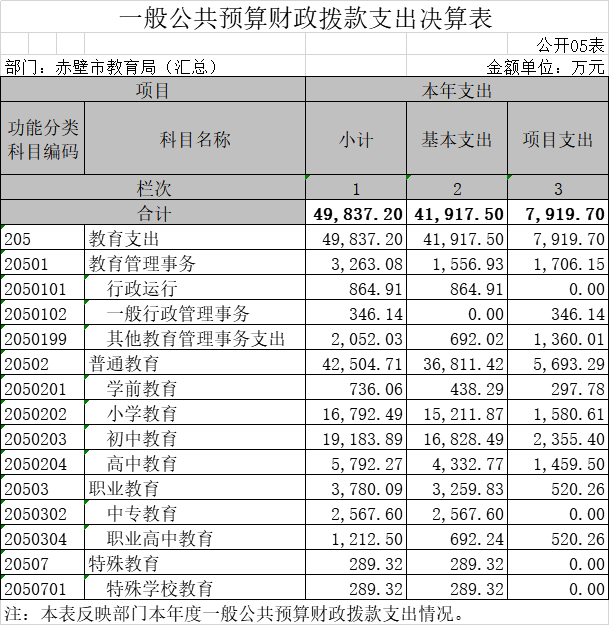

五、一般公共预算财政拨款支出决算情况说明

(一)财政拨款支出决算总体情况。

2018年度财政拨款支出49837.2万元,占本年支出合计的93.3%。与2017年相比,财政拨款支出减少5223.03万元,减少9.5%。主要是减少学校基本建设等支出。

(二)财政拨款支出决算结构情况。

2018年度财政拨款支出49837.2万元,主要用于以下方面:教育支出49837.2万元(其中教育管理事务3263.08万元、普通教育42504.71万元、职业教育3780.09万元、特殊教育289.32万元),占100%;社会保障和就业(类)支出0万元,占0%;医疗卫生支出0元,占0%;住房保障(类)支出0万元,占0%。

(三)财政拨款支出决算具体情况。

2018年度财政拨款支出年初预算为41327.99万元,支出决算为49837.2万元,完成调整预算的99%。决算大于调整预算的主要原因是:单位严格执行预算,厉行节约,部分资金形成结余。

六、一般公共预算财政拨款基本支出决算情况说明

2018年度财政拨款基本支出41917.5元,其中:人员经费36644.8万元,主要包括基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费、奖励金、住房公积金、提租补贴、购房补贴、采暖补贴、物业服务补贴、其他对个人和家庭的补助支出;公用经费5272.7万元,主要包括办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费用、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出。

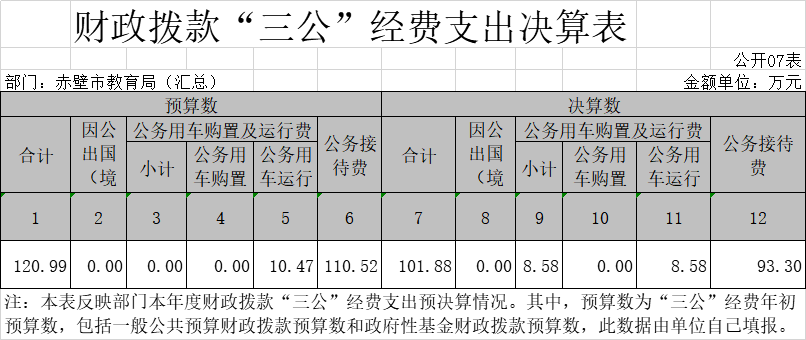

七、关于2018年度一般公共预算财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明。

2018年度“三公”经费财政拨款支出预算为120.99万元,支出决算为101.88万元,完成调整预算的84.2%,决算数小于预算数的主要原因是认真贯彻落实中央八项规定精神和厉行节约要求,进一步从严控制“三公”经费开支,全年实际支出比预算有所节约。

(二)“三公”经费财政拨款支出决算具体情况说明。

2018年度“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行费支出决算8.58万元,占8.4%;公务接待费支出决算93.3万元,占91.6%。具体情况如下:

1.因公出国(境)费支出0万元。全年安排单位因公出国(境)团组0个,累计0人次。

因公出国(境)费支出决算比2017年增加0万元,增长0%。

2.公务用车购置及运行费支出8.58万元。其中:

公务用车购置支出0万元。

公务用车运行支出8.58万元。主要是按规定保留的公务用车的燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出。本单位的公务用车保有量为4辆。

公务用车购置及运行费支出决算与2017年基本持平。主要是贯彻落实公务用车制度改革精神,公务用车数量减少和部分公务用车停驶。

3.公务接待费支出93.3万元。其中:

外宾接待支出0万元。

其他国内公务接待支出93.3万元。主要用于单位所属单位交流和相关单位交流工作情况及接受相关部门检查指导工作发生的接待支出。2018年共接待国内来访团组1681个、来宾12089人次(不包括陪同人员)。

公务接待费支出决算比2017年决算数略有减少。主要是积极贯彻落实中央关于厉行节约的要求,从严控制公务接待行为。

八、关于2018年度预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理的要求,一是认真组织开展项目支出绩效评价和部门整体支出绩效评价工作,并充分运用绩效评价结果,调整设置的指标体系和绩效目标,加快建立绩效导向的预算管理制度。对2018年度一般公共预算3个项目开展了预算绩效自评,涉及一般公共预算当年财政拨款3163万元(其中义务教育薄弱学校改造工程2083万元、义务教育校舍维修改造工程513万元、改善高中办学条件工程567万元),占年初项目支出预算的100%。绩效评价结果显示,该3个项目支出绩效情况较为理想,基本达到了项目申请时设定的各项绩效目标。二是在预算执行中,依据绩效目标对项目资金运行状况及绩效目标的预期实现程度开展了一次绩效监控,确保预算绩效目标的实现。三是在预算编制中,认真梳理项目活动,依据项目活动明确项目绩效目标、量化关键绩效指标,将预算绩效评价结果作为预算安排的依据,提高预算绩效目标申报的及时性与规范性。四是完善绩效报告与公开制度,推动绩效信息公开,自觉接受社会监督。

(二)部门决算中项目绩效自评结果。

我市义务教育公用经费保障工作自2007年全面实施以来,通过逐步 “调整、完善和提高”,已形成规范化的长效机制,切实提高了义务教育经费保障水平,学校基本运转得到有效保证,办学条件得到明显改善,有效地促进了义务教育的均衡发展。

依据《赤壁市中小学校生均公用经费管理和使用绩效评价指标》,经逐项自查自评,我们认为我市公用经费管理和使用业务指标得分90分,财务指标自评得分94分,综合得分91.6分(业务指标得分*60%+财务指标得分*40%)

“农村义务教育公用经费管理和使用”项目绩效自评综述:我市义务教育公用经费保障工作自2007年全面实施以来,通过逐步 “调整、完善和提高”,已形成规范化的长效机制,切实提高了义务教育经费保障水平,学生受益面进一步扩大,学校基本运转得到有效保证,办学条件得到明显改善,有效地促进了义务教育的均衡发展,群众满意度进一步提高。

九、其他重要事项的情况说明

(一)2018年机关运行经费支出情况。

我单位机关运行经费严格按照部门预算公用支出单项定额标准的编制口径执行,全部由经费拨款安排。2018年机关运行经费支出为57.3万元,为预算总额的43.7%,比2017年增加17.3万元,增加43.3%,主要原因是教育局2017年部分支出没有及时结算,在2018年报账后增加当年支出。其中,商品和服务支出38.35万元,其他管理事务18.95万元。主要为办公费5.4万元,印刷费7.2万元,水电费12.69万元,邮电费1.8万元,物业管理费2万元,差旅费6.4万元,因公出国(境)费用0万元,维修(护)费3.4万元,会议费0.98万元,培训费2万元,公务接待费2.1万元,劳务费1.7万元,委托业务费0万元,工会经费0万元,福利费0万元,公务用车运行维护费3.1万元,其他交通费2.3万元,其他商品和服务支出6.23万元。

(二)政府采购支出情况。

2018年度,政府采购支出总额4219.55万元,其中:政府采购货物支出2468.05万元、政府采购工程支出1566.1万元、政府采购服务支出185.4万元。

(三)国有资产占用情况。

截至2018年12月31日,我单位共有车辆4辆,其中:一般公务用车4辆,其他用车0辆;单价50万元以上通用设备1台(套),单价100万元以上专用设备0台(套)。

第四部分 名词解释

一、财政拨款收入:指单位从同级财政部门取得的财政预算资金。

二、事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指单位取得的除上述收入以外的各项收入。主要是按规定动用的售房收入、存款利息收入等。

五、用事业基金弥补收支差额:指事业单位在当年的财政拨款收入、事业收入、其他收入不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

六、年初结转和结余:指单位以前年度尚未完成、结转到本年按有关规定继续使用的资金。

七、一般公共预算教育支出:反映教育局及中小学的基本支出。主要是教育局机关、局二级单位及中小学的事业单位(包括教育局本级、7个二级单位及26个决算单位)用于保障机构正常运行、开展日常工作的基本支出。

八、社会保障和就业支出:反映教育系统教职工基本养老保险、工伤保险、生育保险方面的支出。

九、医疗卫生与计划生育支出:反映教育系统教职工基本医疗保险方面的支出

十、住房保障(类)住房改革支出(款)住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

十一、住房保障(类)住房改革支出(款)提租补贴(项):反映按房改政策规定的标准,行政事业单位向职工(含离退休人员)发放的租金补贴。

十二、住房保障(类)住房改革支出(款)购房补贴(项):反映按房改政策规定,行政事业单位向符合条件职工(含离退休人员)、军队(含武警)向转役复员离退休人员发放的用于购买住房的补贴。

十三、结余分配:指事业单位按照会计制度规定缴纳的所得税以及从非财政补助结余中提取的职工福利基金、事业基金等。

十四、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

十五、基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十六、项目支出:指单位为完成特定行政任务和事业发展目标在基本支出之外所发生的支出。

十七、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十八、“三公”经费:纳入财政预决算管理的“三公”经费,是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费,是党政机关维持运转或完成特定工作任务所开支的相关支出,是政府行政开支的一部分。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十九、机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

二十、教育(类)进修及培训(款)干部教育(项):反映各级党校、行政学院、社会主义学院、国家会计学院的支出。包括机构运转、招聘师资、举办各类培训班的支出等。

二十一、教育(类)进修及培训(款)培训支出(项):反映各部门安排的用于培训的支出。

鄂公网安备 42128102000128号

鄂公网安备 42128102000128号